15.07 15 Июля 2024

Подтверждение расходов на компенсации за использование личного ТС в служебных целях

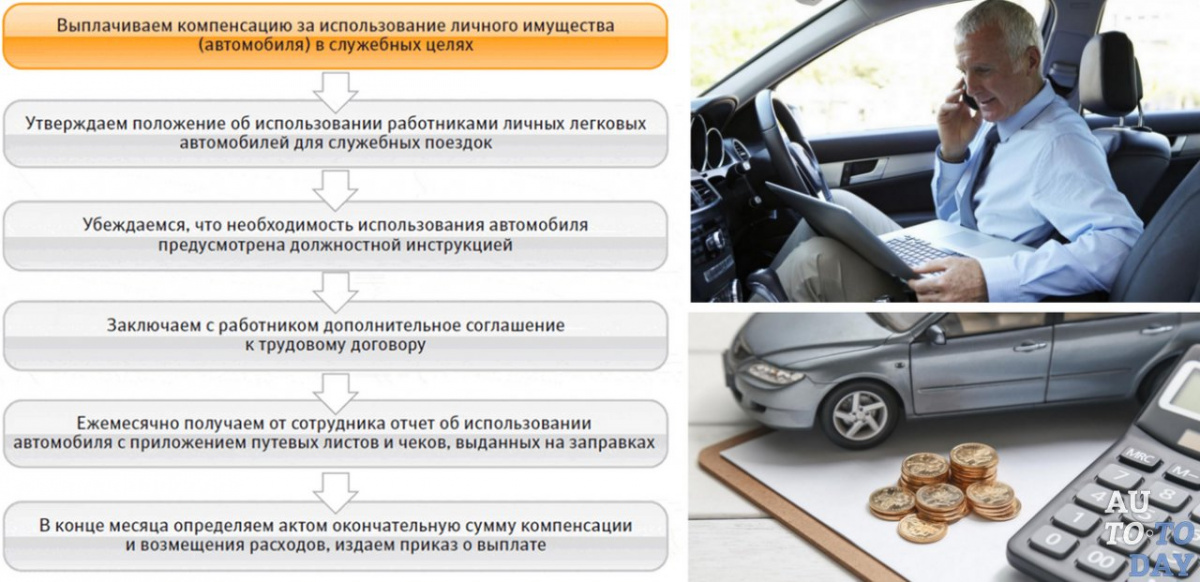

Организации вправе учитывать в составе прочих расходов для целей налогообложения прибыли компенсацию работникам за использование личных легковых автомобилей для служебных поездок (в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92).

Компенсация включается в расходы на дату перечисления денежных средств работнику с расчетного счета (выплаты из кассы) организации.

В силу НК РФ организация определяет налоговую базу по налогу на прибыль на основании данных налогового учета. Для признания в расходах суммы компенсации использования личного автомобиля в интересах работодателя необходимо подтвердить, что данная компенсация действительно выплачена в производственных целях, а не в личных интересах сотрудника.

Налоговики отметили, что подтвердить расходы на выплату указанной компенсации можно в том числе бухгалтерской справкой.

Письмо УФНС России по г. Москве от 4 июня 2024 г. № 16-17/069746